Почему Россия отстает в развитии систем накопления

Накопители энергии, массового прихода которых в энергетику ждут через несколько лет, могут перевернуть привычные представления об отрасли и спровоцировать ее резкую перестройку. Но у России, как обычно, особый энергетический путь, и здесь эта технология рискует столкнуться с более серьезными трудностями, чем в мире. “Ъ” разбирался в том, почему энергорынок РФ хуже приспособлен для внедрения накопителей, почему им прямо сейчас не нужны льготы и может ли электромобиль заменить электростанцию.

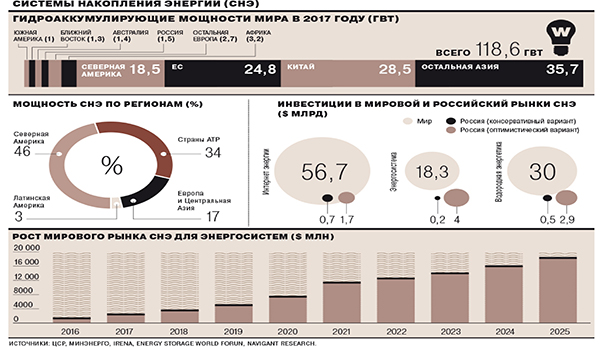

О системах накопления энергии (СНЭ, накопители) принято говорить как о технологической революции, которая может или вывести отрасль на новый уровень, или разрушить почти все, что создано за полтора века. СНЭ призваны решить проблему несохранимой электроэнергии. Сейчас в системе строго выдерживается правило: сколько киловатт-часов выработано, столько и потреблено (за вычетом потерь в сетях). Накапливать энергию про запас пока можно только в микромасштабах — в аккумуляторах бытовой техники или электромобилей. В «большой энергетике» таких технологий почти нет — за исключением гидроаккумулирующих станций (ГАЭС), которые хранят электроэнергию в поднятой на высоту воде. Но сфера применения ГАЭС ограниченна, и в мире, по расчетам IRENA, их всего около 120 ГВт — примерно вдвое меньше мощности всей генерации России.

Теория гласит, что массовое развитие СНЭ позволит резко сократить неравномерность выработки и сгладить пики потребления. Сейчас энергосистема должна быть готова покрыть любой максимум оплачиваемого спроса, для чего нужен резерв мощности. В итоге в РФ, например, при историческом максимуме нагрузки чуть более 158 ГВт суммарная мощность электростанций составляет около 240 ГВт, то есть большая часть генерации не загружена и наполовину.

По данным Минэнерго, только у АЭС загрузка в 2017 году составляла 83%, тогда как у наиболее распространенных ТЭС — 46%. У зависящих от внешних условий ГЭС — 42%, у солнечных и ветровых станций — до 15%. Ряд ТЭС, отобранных для рынка, включаются лишь на несколько часов в год (но получают постоянную плату за готовность к работе). СНЭ, как предполагается, заменят значительную часть резерва. Но только если их установка и работа окажутся экономически эффективнее, чем содержание резервов генерации.

Хранение в разы дороже производства

Пока энергореволюция выглядит далекой перспективой — уровень развития технологии больших накопителей находится где-то между стартапами и опытно-промышленной эксплуатацией. Никто из опрошенных “Ъ” экспертов не ожидает массовой установки СНЭ в ближайшие годы. «Пока хранение энергии в накопителях в разы дороже ее производства,— говорит Наталья Порохова из АКРА.— Стоимость хранения — около $0,4 за 1 кВт•ч, тогда как средняя конечная энергоцена в России — $0,05».

Конечно, технологии дешевеют. Среди мировых оценок наиболее часто фигурируют цифры Bloomberg New Energy Finance от 2017 года: цена ячеек накопителей для наиболее продвинутой литий-ионной технологии упала в 2010–2016 годах с $1000 до $273 за 1 кВт•ч, продолжит падать на 20% в год и к 2030 году дойдет до $74. В докладе ЦСР и «Роснано» в начале года приводился «консервативный» прогноз Navigant по стоимости СНЭ в сборе — снижение цены на 5% в год, до $320 за 1 кВт•ч.

Но сейчас о массовом применении накопителей готовы говорить только энтузиасты. По словам главы набсовета «Сообщества потребителей энергии», управляющего партнера First Imagine! Ventures Александра Старченко, установка таких систем началась за рубежом, но в России это перспектива трех-пяти лет. Глава набсовета «Совета рынка» (регулятор энергорынков РФ), зампред правления «Роснано» Юрий Удальцов вообще считает, что даже «до серьезного распространения в мире» пройдет не менее пяти–семи лет. В энергосистеме России господин Удальцов пока видит, по сути, лишь точечные сферы применения СНЭ, например для улучшения качества энергии в перегруженных сетях низкого напряжения.

В то же время ценовой тренд на снижение достаточно важен. Восемь–десять лет назад примерно о такой же ситуации говорили в зеленой энергетике, где солнечные модули относительно быстро дешевели. Это давало возможность строить прогнозы, когда именно возобновляемые источники энергии (ВИЭ) дойдут до стоимости хотя бы относительной конкурентоспособности с традиционной энергетикой. И уже вскоре произошел мировой бум ВИЭ — пусть спровоцированный не столько их экономикой, которая и сейчас не догнала те же ТЭС, сколько модой на экологичность и разнообразными зелеными льготами.

Главное — не мешать

В российской ситуации вопрос льгот неизбежно возникает для каждой инновации. Внедрение новых технологий в энергетике РФ в последние 10–15 лет само по себе — «невидимой рукой рынка» — не происходило почти никогда. Инвестор, готовый на модернизацию, так или иначе получал льготы и дотации. Зеленая энергетика в 2010-х годах, а чуть раньше парогазовые технологии потребовали спецтарифа — надбавки к цене мощности на оптовом энергорынке. Реновацию сетей с 2009 года оплачивали RAB-тарифами, в которые закладывался возврат инвестиций. Точечные вложения в Крыму, Калининграде, на Дальнем Востоке подразумевали либо прямые транши из бюджета, либо те же спецнадбавки к цене рынка. Даже новые АЭС в значительной мере обеспечены дотациями бюджета по ФЦП и госпрограммам.

Сейчас новая волна модернизации тепловой генерации требует новых спецтарифов, а инвесторы в ВИЭ — продления действия нынешних льгот. Поэтому в бездотационное внедрение СНЭ, даже если вдруг появится хотя бы относительно экономически эффективная технология, верится с трудом.

Тем не менее пока о льготах для СНЭ никто не заговаривает. Александр Старченко замечает, что для внедрения накопителей в первую очередь необходимы отсутствие препятствий и адаптация законодательства. Только после этого можно будет думать о мерах специфической поддержки: «Возможно, что к тому времени, как мы решим первые две задачи, никакая поддержка им не потребуется. А если и потребуется, то только после сопоставления стоимости поддержки и выгод, которые получат от нее потребители». Против поддержки СНЭ, например, через спецтарифы и глава направления «Электроэнергетика» Центра энергетики Московской школы управления «Сколково» Алексей Хохлов.

Внутреннее сопротивление

Однако кроме слабого развития технологий продвижению СНЭ могут помешать само по себе устройство и регулирование энергорынка в РФ. Эксперты говорят о целом ряде препон.

Так, Юрий Удальцов отмечает низкую волатильность энергоцен. Речь идет о том, что российский рынок искусственно защищен от ценовых скачков. Это удобно для страховки от локального роста издержек потребителей и потерь энергетиков, но экономический смысл хранения энергии теряется: накопленные киловатт-часы сложно продать дороже цены покупки. Эксперты также говорят о неразвитости рынка системных услуг (оплата резерва для генерации). Наталья Порохова добавляет вопрос о дешевизне газа на внутреннем рынке: это снижает энергоцены и потенциально усложняет конкуренцию СНЭ с генерацией.

Еще одна проблема будущего накопителей заключается в том, что не до конца ясно, кто именно может быть заинтересован в их установке. Алексей Хохлов отмечает, что за рубежом технологией (в том числе путем покупки стартапов) увлеклись крупные компании, такие как французские EdF и Total. Развивает накопители и итальянская Enel, а «Хевел» и «Россети» реализовали в 2017 году в Читинской области гибридный проект из солнечной станции, дизель-генераторов и накопителя. По словам господина Старченко, за счет накопителей «генерация может оптимизировать режимы работы оборудования, сети — загрузку, потребители — выравнивать свое потребление и сохранять электроэнергию для будущего использования».

По словам главы департамента по развитию бизнеса в области энергосбережения Enel Green Power Элеоноры Петрарки, Россия активно развивает индустрию ВИЭ, и накопители могут способствовать полной интеграции зеленой генерации в энергосистему. В частности, речь может идти о хранении излишков выработки солнечной и ветровой генерации для использовании их в другое время, о снижении потребности в более дорогой генерации в изолированных энергосистемах и т.д. Развитие СНЭ стимулируется развитием ВИЭ в различных странах мира и различных технологий хранения энергии, а также значительным сокращением стоимости последних, замечает госпожа Петрарка. Enel, по ее словам, занимается развитием СНЭ «перед счетчиком», как объединенных с зеленой или традиционной генерацией, так и независимых, а также накопителями «за счетчиком» — например, установленными в жилых комплексах. Из промышленных применений СНЭ топ-менеджер отметила проект Enel по строительству в Германии накопителя на 22 МВт, ранее в Италии и Чили были реализованы подобные пилотные проекты.

Но если, допустим, за рубежом СНЭ рассматриваются как способ компенсации неравномерной выработки ВИЭ, то в России развитие зеленой энергетики заметно отстает: на начало года ее доля по мощности в стране, по данным Минэнерго, составляла примерно 0,3%, и пока всерьез рассуждать о влиянии этой выработки на энергобаланс как минимум рано.

За пределами «большой энергетики»

При этом у сектора СНЭ есть интересная особенность: эта энерготехнология гораздо активнее развивается за пределами или на периферии «большой энергетики». Речь идет об «интернете энергии» (IoE) — «умных» системах управления энергоснабжением на уровне от квартиры до квартала. Именно IoE упоминался в докладе ЦСР и «Роснано» как одна из наиболее перспективных сфер развития СНЭ в мире и России. Но эта технология находится «за пределами энергосистемы» и в критическом варианте развития может приводить и к отключению потребителей от сети (что, по сути, и есть то самое разрушение традиционной энергетики).

Кроме того, Юрий Удальцов отметил, что накопители активно развиваются в сфере электротранспорта, пояснив, что грань между транспортом и энергетикой не такая четкая. Идея применения электромобиля как накопителя энергии, хранящего «лишнюю» ночную выработку после зарядки и при неиспользовании сбрасывающего ее в период пикового спроса, не нова. Это вполне укладывается в тенденцию «просьюмеризации» отрасли, когда предполагается, что население устанавливает микрогенерацию на основе ВИЭ, берет электроэнергию из сети при необходимости, продает излишки выработки и т. д.

Но и такая «транспортная» энергетика, и технологии IoE, и сетевые решения на СНЭ — истории относительно локальные, формально не затрагивающие структуру энергосистемы и энергорынка. С другой стороны, если накопители смогут набрать заметную мощь на периферии, перестроиться придется и ядру энергетики. В России, правда, участники рынка и регуляторы быстрых перемен не ждут. Хотя, уточняет Юрий Удальцов, произойдут они еще «при нашей жизни».

Владимир Дзагуто, Наталья Скорлыгина, Татьяна Дятел